よくある質問や有益な情報をYouTubeで配信中!

よくある質問や有益な情報をYouTubeで配信中!

![]() Twitter公式アカウント*フォローお願いします!

Twitter公式アカウント*フォローお願いします!

LINE公式アカウント*お友達追加お願いします!

LINE公式アカウント*お友達追加お願いします!

今日は、来週に行われる決済の場にお客様が欠席されるため、事前に書類のお預かりとご本人確認をするため、不動産会社の社長様と一緒に訪問してきました。午後からは相続のご相談のお客様にご来所いただき、お話をお伺いさせていただき、当事務所でお手伝いをさせていただくことになりました。

ホームページで当事務所の存在を知っていただき、ブログが当事務所に依頼を決めていただくきっかけとなった・・・・との有難いお言葉もいただきました。今後も有益な情報を発信し、みなさまのお役に立てればと思っております。

さて、一般社団法人の設立のご依頼をいただいて、ただ今定款を作成している最中ですが、定款に入れておかないと法人税の課税で差が出る要件についてお伝えしたいと思います。

一般社団法人を設立する際、法人税法上、非営利型法人の要件に該当する「非営利型法人」と要件に該当しない「非営利型法人以外の法人」により、課税の対象が異なってくる点に注意しなければなりません。

非営利型法人は、法人が行う全ての事業のうち、「法人税法上の収益事業」のみ課税対象となり、その他については、課税対象外となります。

一方、非営利型法人以外の法人は、法人が行う全ての事業(所得)が課税対象となります。

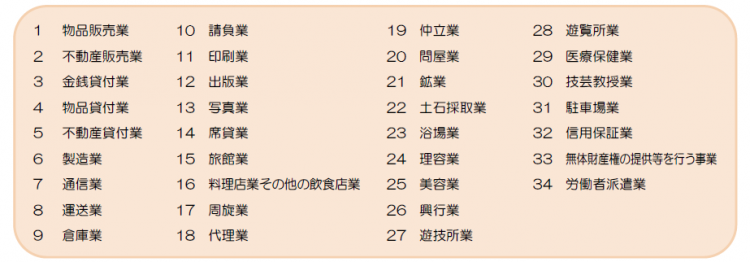

法人税法上の収益事業とは、下記の34の事業(付随して行われるものも含む)で、継続して事業所を設けて行われるものと定義されています。

【国税庁HPより一部抜粋】

それでは、非営利型の法人とは、どのような要件が定められているのでしょうか?

以下の2つの類型があり、それぞれ要件が定められておりますが、その要件をすべて満たす必要があり、設立時に要件を満たしていたとしても、後日、その要件が1つでも該当しなくなったときは、法人の行う全ての事業が課税対象となります。

【1.非営利性が徹底された法人】

①剰余金の分配を行わないことを定款に定めていること

②解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること

③上記1及び2の定款の定めに違反する行為を行うことを決定し、又は行ったことがないこと

④各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること

又は

【2.共益的活動を目的とする法人】

①会員に共通する利益を図る活動を行うことを目的としていること

②定款等に会費の定めがあること

③主たる事業として収益事業を行っていないこと

④定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと

⑤解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと

⑥上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと

⑦各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること

となっております。

よって、一般社団法人のうち、非営利型法人を検討しているお客様は、定款に定めなければならない要件を漏らしてしまいますと、普通法人として全ての所得が課税対象となりますので、ご注意ください。