よくある質問や有益な情報をYouTubeで配信中!

よくある質問や有益な情報をYouTubeで配信中!

![]() Twitter公式アカウント*フォローお願いします!

Twitter公式アカウント*フォローお願いします!

LINE公式アカウント*お友達追加お願いします!

LINE公式アカウント*お友達追加お願いします!

東芝が1兆円超の最終赤字に陥いる見通しという報道がされておりました。国内製造業で過去最大の数字であり、再建までの道のりは険しそうですね。

ちなみに企業が活動を行うえで、会社の経営状態を指標で把握することは重要です。会社がいくら儲けたか(損したか)がわかる「利益」についてもいくつかの指標があります。

利益には売上総利益、営業利益、経常利益、税引前当期利益、当期利益の5段階の指標があります。この指標は損益計算書を見ると数字が記載されております。

①売上総利益は売上高から仕入高を引いた利益です。単純に売上げから原価をひいたもので、付加価値がいくらなのかがわかる指標です。たとえば、ラーメン屋ですべての食材を300円で仕入れ調理をし、1000円のメニューとして提供した場合には700円が売上総利益となります。つまり、300円の材料に調理という付加価値(700円)をつけることで、1000円となるわけです。一般的に原価率を見る場合の指標となり、粗利とも表現されます。

②営業利益は、①から販売費と一般管理費を引いた利益です。つまり、先程の売上総利益から、人件費、家賃、広告宣伝費などいわゆる経費を引いた数字となります。先程のラーメン屋で、いろいろな経費がラーメン1杯あたり200円だと仮定すると、700円の付加価値から200円の経費を引いた数字の500円が営業利益となるわけです。この指標は、商売の儲けがいくらかを知りたいときの指標となります。

③経常利益は、②に営業外収益をプラスしたり、営業外費用を引いたものとなります。受取利息などが営業外収益となり、銀行に支払う借入利息などが営業外費用となります。先程のラーメン屋の例ですが、商売が儲かっていたとしても、実はお店の開店時に多額の借入金をしていて利息の負担が多い場合などは、経常利益が少なくなることとなります。

つまり、営業利益は本業での儲けをはかるための指標ですが、経常利益は借金や会社の資産運用など、本業の儲け以外の事業トータルで判断される指標ということになります。

④税引前当期利益は③に特別利益をプラスしたり、特別損失を引いたものとなります。特別利益は、本業の事業活動とは関係のない土地の売買や株式の売却などで発生した利益となります。一方、特別損失は本業の事業活動とは関係のない要因で発生した損失のことです。最近起きたアスクルの倉庫火災などが特別損失に該当します。通常の損益だけでなく、臨時の損益も加味した指標ということになります。

⑤当期利益は、④から税金を引いたものです。最終的な利益の数字となり、この当期利益が株主へ配当される際の原資となるので、投資家の人が大事にする指標となります。

以上が5つの利益の指標となります。この指標を使って、いろいろなことが予測できます。たとえば、経常利益が赤字なのに、当期利益が黒字の場合は注意が必要です。というのも、臨時的な収入のおかげで黒字になっただけであり、経常利益が赤字ということなので、事業全体の経営状況が良くない状況、つまり本業で儲けていないということとなります。

逆に、当期利益が赤字でも、経常利益が黒字である場合は、特別な要因の損失の問題が片付けば、今後当期利益の指標が良くなる可能性があるということです。

ちなみに、時系列で比較した場合に、

・売上高が増で利益も増=増収増益

・売上高が増で利益が減=増収減益

・売上高が減で利益が増=減収増益

・売上高が減で利益も減=減収減益

と表現されます。新聞で企業業績の記事を見る際には、どの利益の指標についてのことなのか?時系列と比較してどうなのか?なぜそのような結果になったのか?を意識して読んでいくと、また違った実態が見えてくるのではと思います。

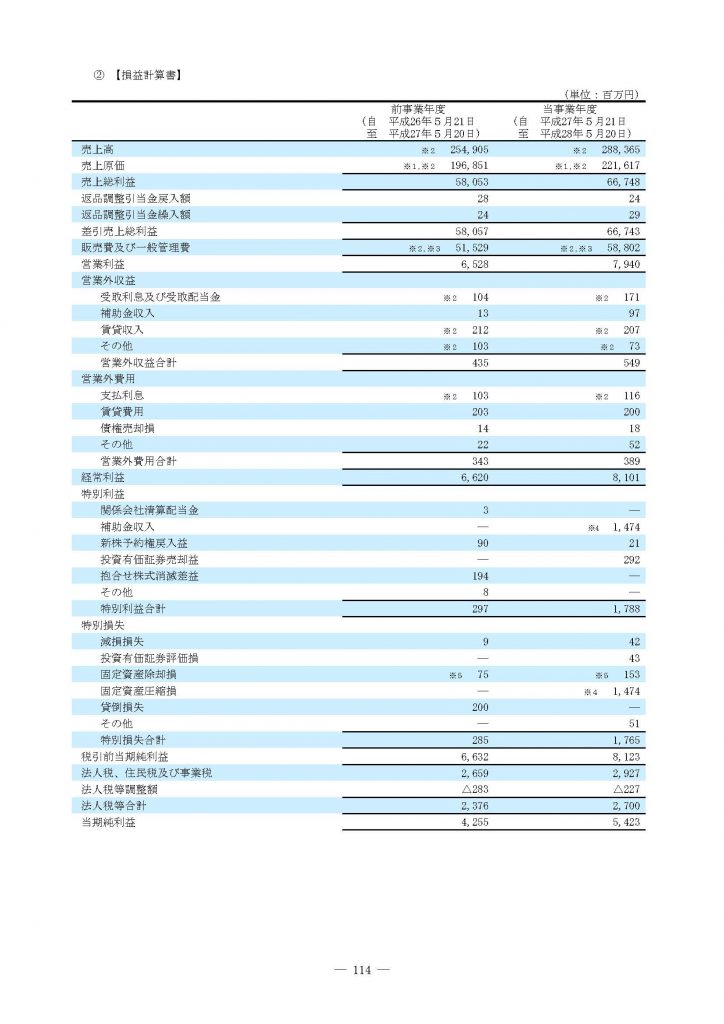

ちなみに、下記はアスクルのHPのIR資料室からダウンロードした2016年5月期の損益計算書です。火災の影響が2017年5月の損益計算書にどのように反映されるのか注目してみたいと思います。