よくある質問や有益な情報をYouTubeで配信中!

よくある質問や有益な情報をYouTubeで配信中!

![]() Twitter公式アカウント*フォローお願いします!

Twitter公式アカウント*フォローお願いします!

LINE公式アカウント*お友達追加お願いします!

LINE公式アカウント*お友達追加お願いします!

昨日は、株式の配当に関する記事をアップしたのですが、うまく公開できなかったようでしたので、再度アップします。今日の記事は昨日の続きですので、昨日のものからご覧いただくと話の流れがわかるかと思います。

さて、株式の配当をする際に、「分配可能額」の範囲内で行うことが必要であり、分配可能額を簡易的に計算するために、以下の式を使うことをお伝えしました。

分配可能額=「その他資本剰余金」+「その他利益剰余金」-自己株式の簿価

それでは、具体的な例をみていきたいと思います。

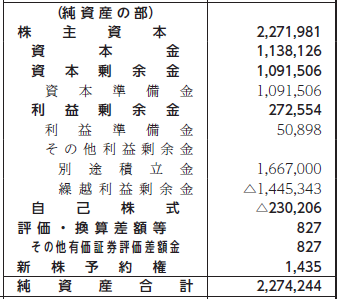

以下はある会社の貸借対照表の一部をIR資料から抜粋したものです。

ちなみに、この数字の単位は(千円)となっております。

この会社の分配可能額を簡易的に算出するために、上記の式に当てはめたいと思います。

まず、ご覧いただくとわかるのですが、この会社には、その他資本剰余金がありません。昨日のブログでも記載しましたが、「資本剰余金=資本準備金+その他資本剰余金」に細分されます。

この会社については、資本準備金の記載はありますが、その他資本剰余金の記載はないため、金額は「ゼロ」になります。

ちなみに、その他資本剰余金の数字が必要であって、広義の資本剰余金のことではありませんので、間違えて「1,091,506」(千円)の数字を拾わないように気を付けてください。

一方、利益性のものも同じく、「利益剰余金=利益準備金+その他利益剰余金」に細分され、さらにその他利益剰余金は任意に細分化できます。

この会社では、その他利益剰余金は、「別途積立金」と「繰越利益剰余金」にわかれています。つまり、「別途積立金」と「繰越利益剰余金」を合算した数字が、その他利益剰余金となるわけです。

確認すると、別途積立金が「1,667,000」(千円)、繰越利益剰余金が△「1,445,343」(千円)となっています。

本来であれば、それぞれの額を足し算するのですが、繰越利益剰余金がマイナスとなっているため、別途積立金の額から繰越利益剰余金を引いた、「221,657」(千円)が、その他利益剰余金ということになります。

さらに貸借対照表をみてみると、この会社は自己株式を所有しているため、自己株式の項目に「230,206」(千円)が計上されています。

結果的に以下の式に具体的な数字を当てはめると・・・

分配可能額=「その他資本剰余金」+「その他利益剰余金」-自己株式の簿価

→「0」+「221,657」(千円)-「230,206」(千円)=△「8549」(千円)で、約854万円の赤字となります。

つまり、その他利益剰余金は約2億3000万円あり、配当をする原資があるかのように思えたとしても、自己株式を剰余金以上に保有しているため、「分配可能額がマイナス=配当ができない」という結論になります。

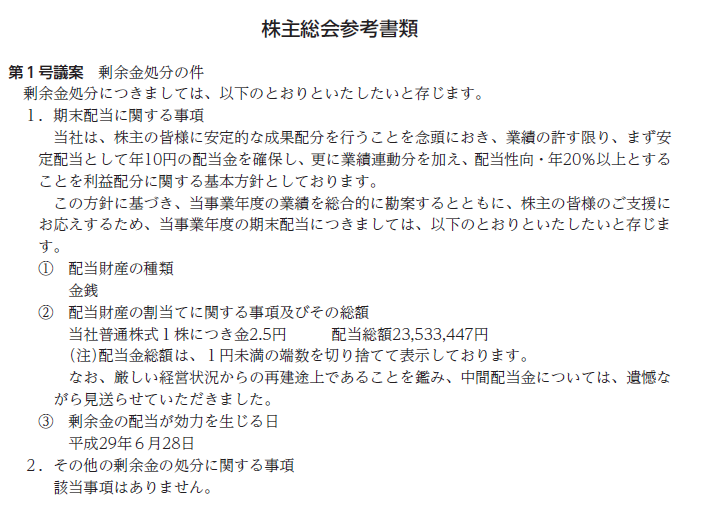

実は、この貸借対照表は実際の上場会社のものですが、自己株式の控除を見落としてしまったため、株主に対して、誤って以下の配当を行ってしまいました。

中小企業でも、剰余金の配当を行う会社があります。顧問税理士の先生などに相談しながら額を決定されていると思いますが、特に自己株式を所有している企業の方は、配当の際に、簡易的な計算式で検算してみる必要がありそうです。

決して他人事とは思えない事案でした・・・。