よくある質問や有益な情報をYouTubeで配信中!

よくある質問や有益な情報をYouTubeで配信中!

![]() Twitter公式アカウント*フォローお願いします!

Twitter公式アカウント*フォローお願いします!

LINE公式アカウント*お友達追加お願いします!

LINE公式アカウント*お友達追加お願いします!

本日、以前から気になっていた、ある会社の中間決算が発表されました。

【適時開示資料より引用】

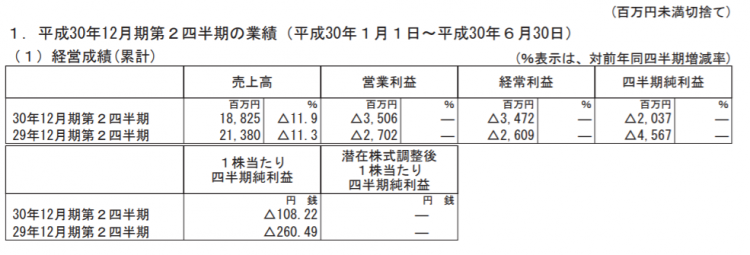

平成30年1月から6月までの半年で、約188億円の売上がありながら、経常利益は約34億円の赤字です。会社は利益追求のために存在するものですから、そういった意味でも存在価値に赤信号が点灯している状態です。

この中間決算を発表した会社は、親子で経営権をめぐる騒動で一躍有名となった「大塚家具」のものです。

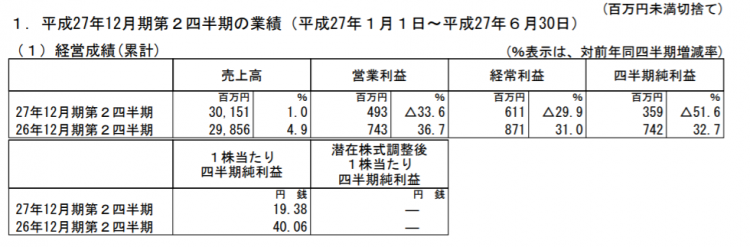

ちなみに、会長である父が退社した3年前の中間決算は以下のとおりです。

3年前は、約301億円の売上高に対し約6億円の経常利益となっており、この時から現在にかけて、売上も収益も極端に悪化してしまったことがわかります。

その影響が、この3年間で会社で保有している現金及び預金の額に表れています。

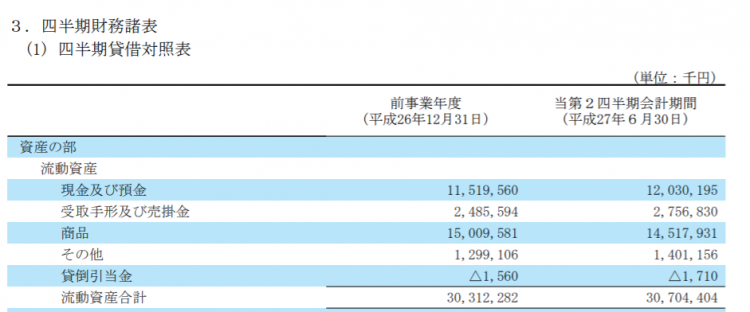

平成27年6月末時点の貸借対照表によると・・・・

現金及び預金が約120億円もストックされている状態です。これが、本日の中間決算でどうなったかといいますと・・・

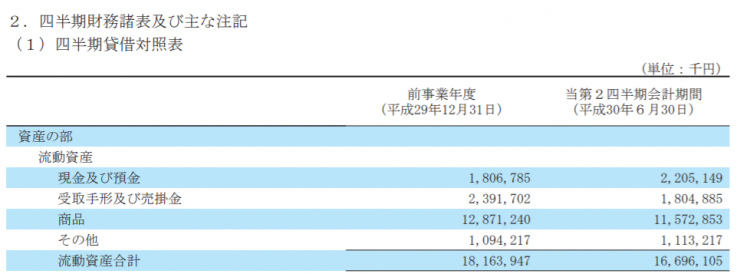

平成30年6月末時点で約22億円、つまり3年の間で会社から現金及び預金が「約100億円」近く流出したことになります。

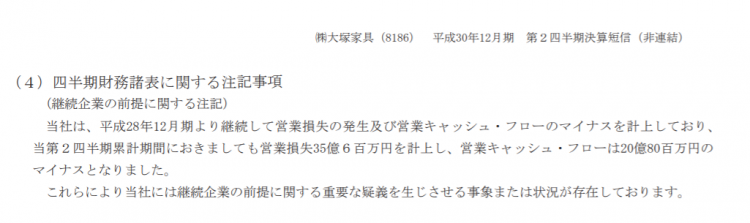

このような状況から、今回の中間決算では、企業が危険な状態にあるというサインである「継続企業の前提に関する注記」が下記のように記載されることになってしまいました。